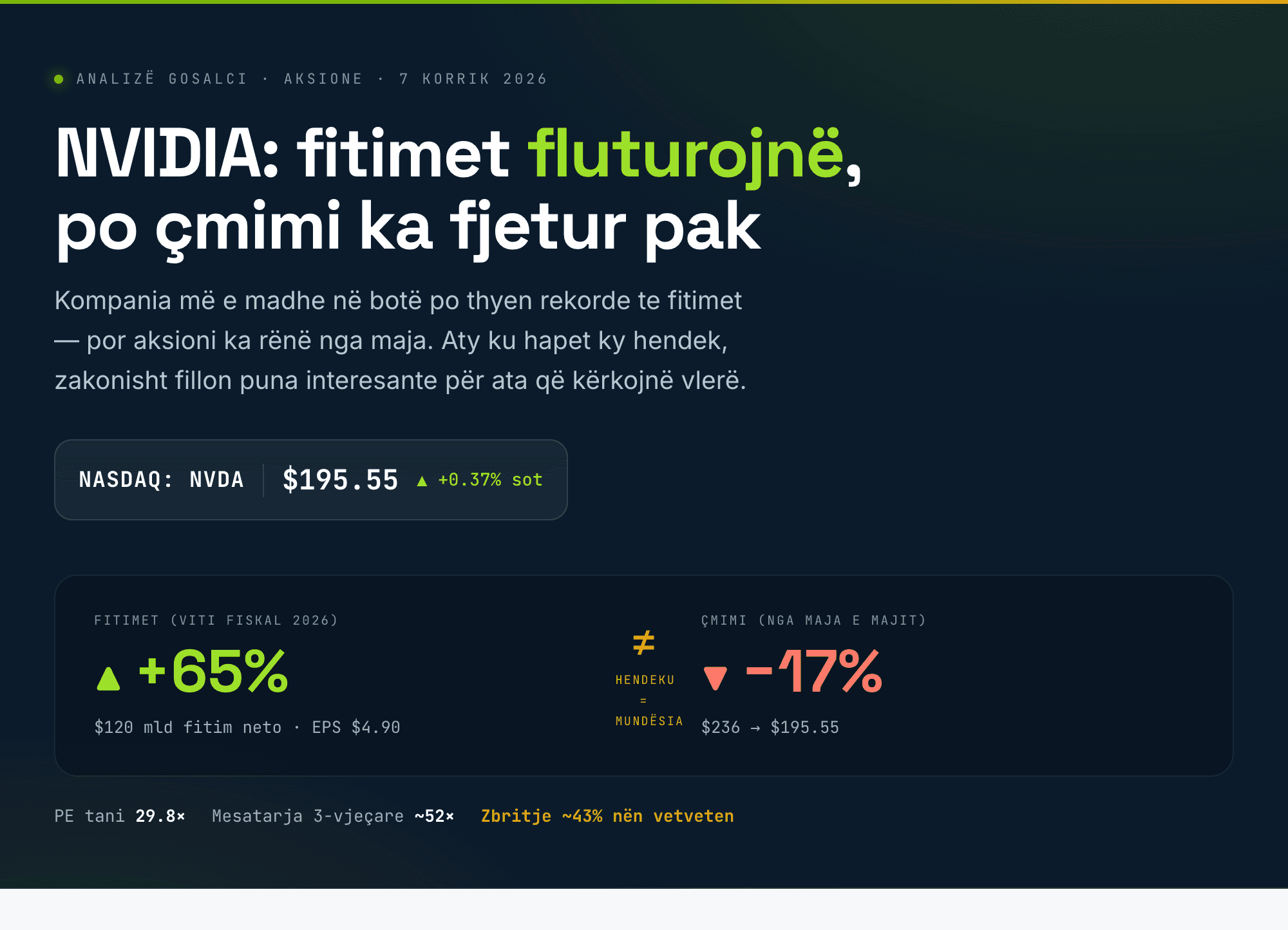

NVIDIA: fitimet fluturojnë, po çmimi ka fjetur pak

Një kompani që s'ka nevojë për prezantim

NVIDIA-n e njohin të gjithë tashmë. Është firma që u bë simboli i valës së inteligjencës artificiale, e para në botë me vlerë tregu rreth $4.74 trilionë. Çka është më pak e njohur është një detaj i vogël por i bukur: gjatë muajve të fundit, biznesi dhe aksioni kanë marrë rrugë të ndryshme.

Fitimet vazhdojnë të fluturojnë. Çmimi, nga ana tjetër, ka rënë rreth 17% nga maja historike e majit dhe qëndron pak a shumë aty ku ishte kur doli raporti i fortë vjetor në shkurt. Kur ndodh kjo — kur fitimet ngjiten po çmimi rri në vend — matësi më i thjeshtë i vlerësimit, raporti Çmim/Fitim (PE), bie. Dhe këtu fillon historia jonë.

Le ta shohim me numra e me grafikë, në gjuhë të thjeshtë. Pa zhargon të tepërt, të premtoj.

Çka po ndodh me aksionin?

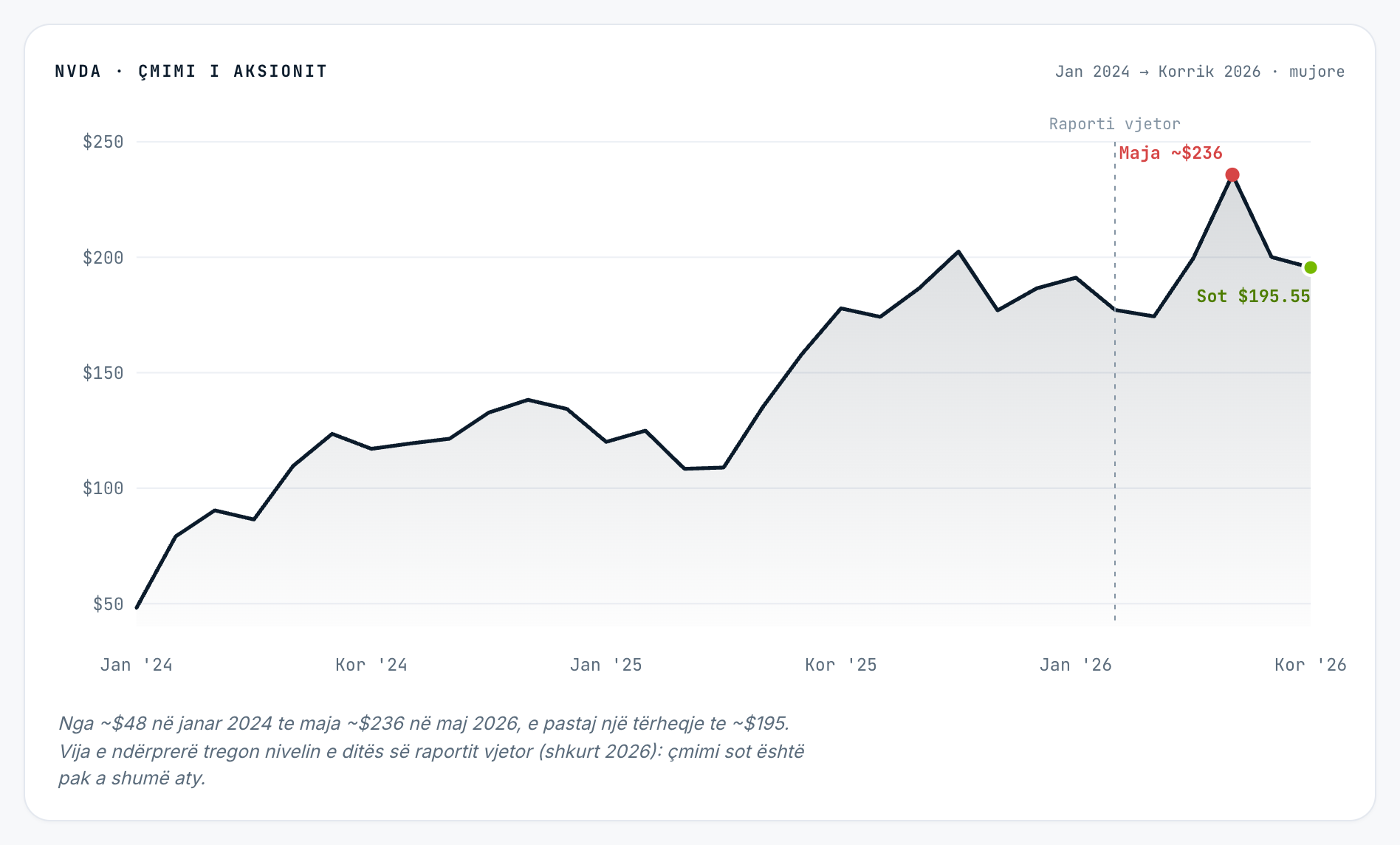

Rrëfimi i çmimit është si një udhëtim malor. Nga fillimi i 2024-ës, NVDA u rrit shumë herë. Kaloi disa rënie të forta gjatë rrugës (frika e DeepSeek në janar 2025, tarifat në prill 2025), por gjithmonë u ngrit sërish. Në maj 2026 arriti majën historike rreth $236.

Që atëherë, ka marrë frymë. Sot është te $195.55 — mbi mesataren 200-ditore (~$191, që do të thotë trendi afatgjatë ende lart), por nën atë 50-ditore (~$210, pra momenti afatshkurtër është i ftohët). Interesantja: aksioni sot është pothuajse në të njëjtin nivel ku ishte më 25 shkurt, ditën kur doli raporti i shkëlqyer vjetor. Katër muaj e gjysmë, çmimi rrafsh — ndërsa pritjet për fitime u rritën.

Fitimet? Në formën më të mirë të jetës

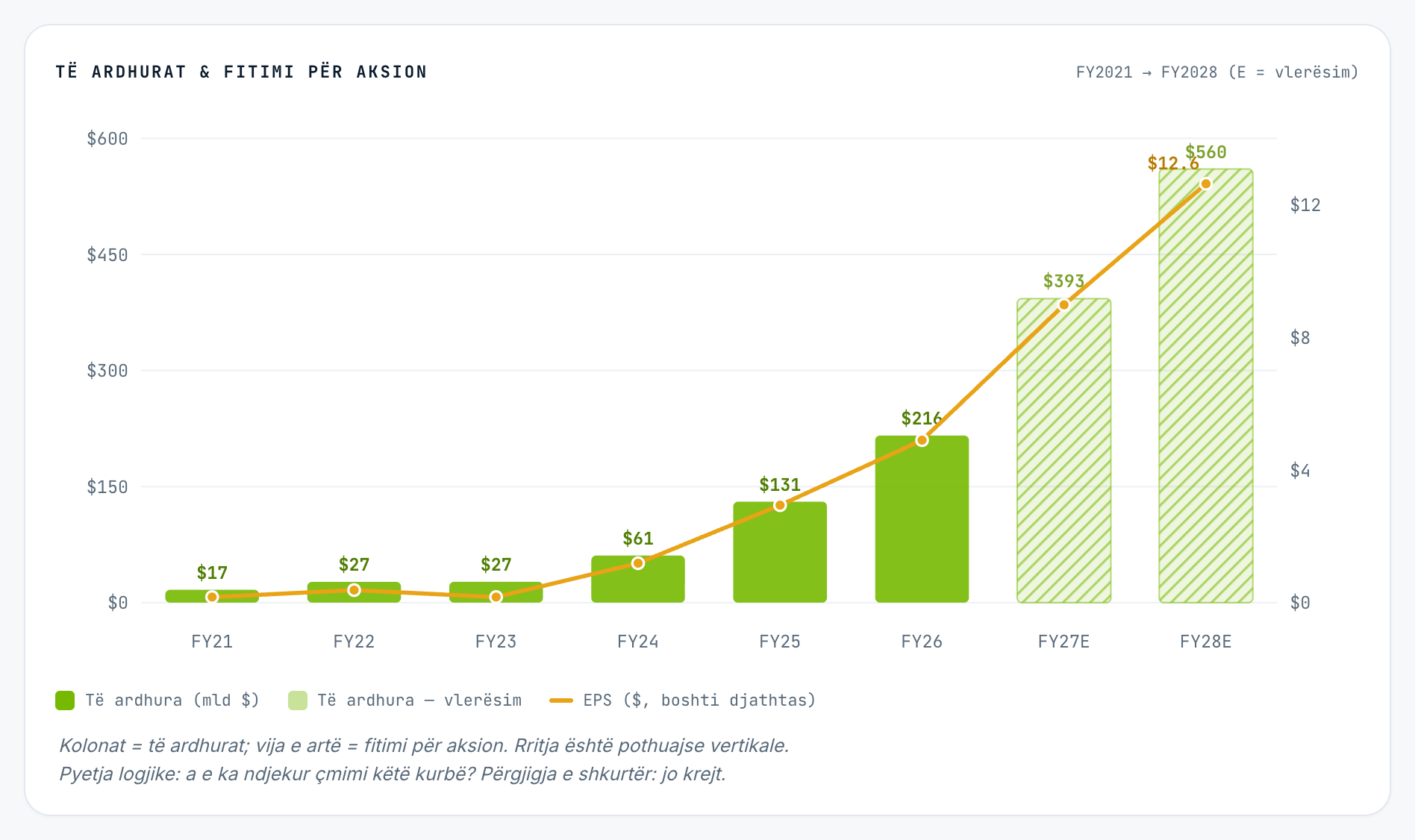

Ndërsa çmimi po merrte frymë, kompania po bënte të kundërtën. Në vitin fiskal 2026 (mbyllur në fund të janarit), NVIDIA raportoi:

Të ardhura $216 miliardë, rritje +65% brenda një viti. Fitim neto $120 miliardë. Fitim për aksion (EPS) $4.90. Dhe kjo s'është maja — analistët presin që të ardhurat të kalojnë ~$393 mld në FY2027 (edhe +82%) dhe EPS të afrohet te ~$9. Për FY2028, pritja është EPS ~$12.6.

Marzhat mbeten të jashtëzakonshme: marzhë bruto ~74%, marzhë neto ~63%, kthim mbi kapital (ROE) mbi 110%, dhe një bilanc me para neto ~$40 mld (pra pothuajse pa borxh). Ky s'është një biznes që po lëngon. Prandaj hendeku me çmimin bëhet interesant.

PE-ja: zbritja që fshihet në numra

Të shpjegojmë shpejt, që të jemi në të njëjtën faqe. PE (Çmim/Fitim) tregon sa dollarë po paguan për çdo dollar fitim që bën kompania. PE 30× do të thotë: po paguan 30 herë fitimin vjetor. Sa më i lartë, aq më "shtrenjtë" (ose aq më shumë rritje pret tregu). Sa më i ulët, aq më "lirë" — ose ndoshta aq më pak beson tregu te e ardhmja.

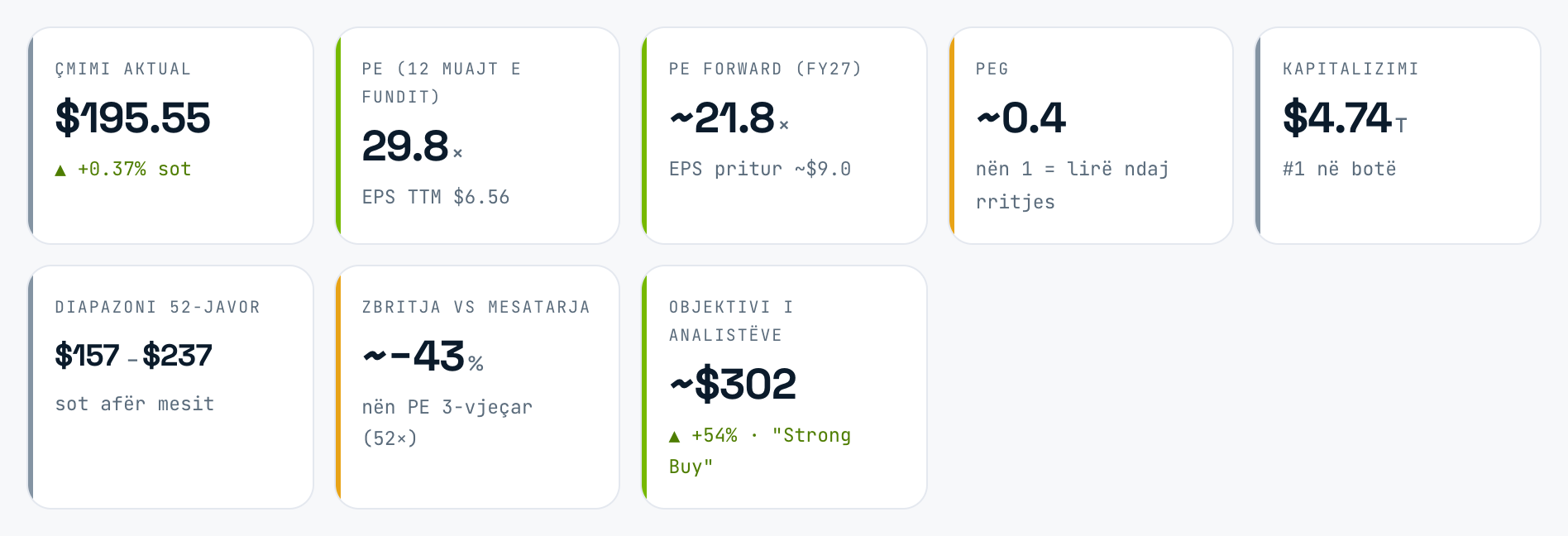

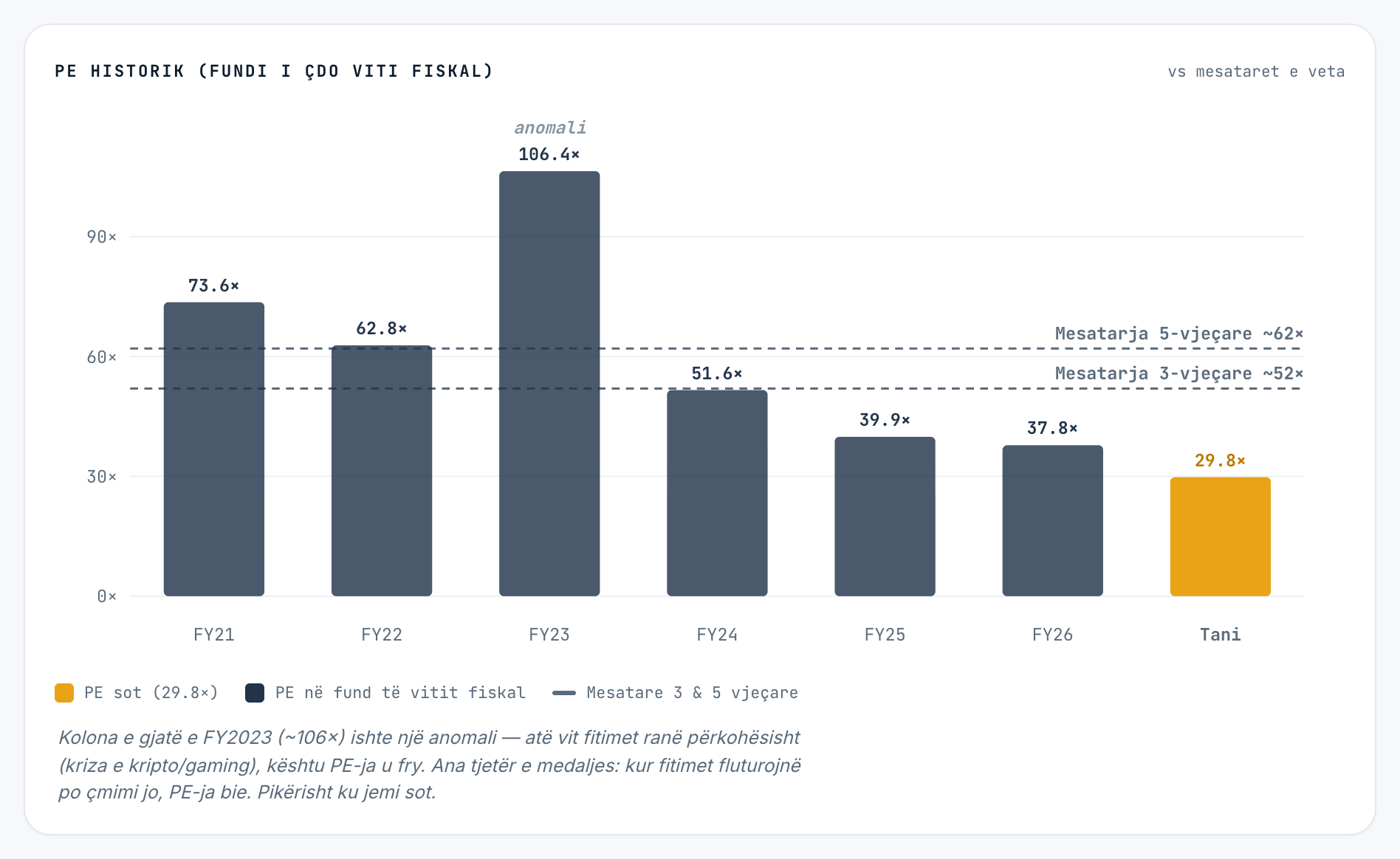

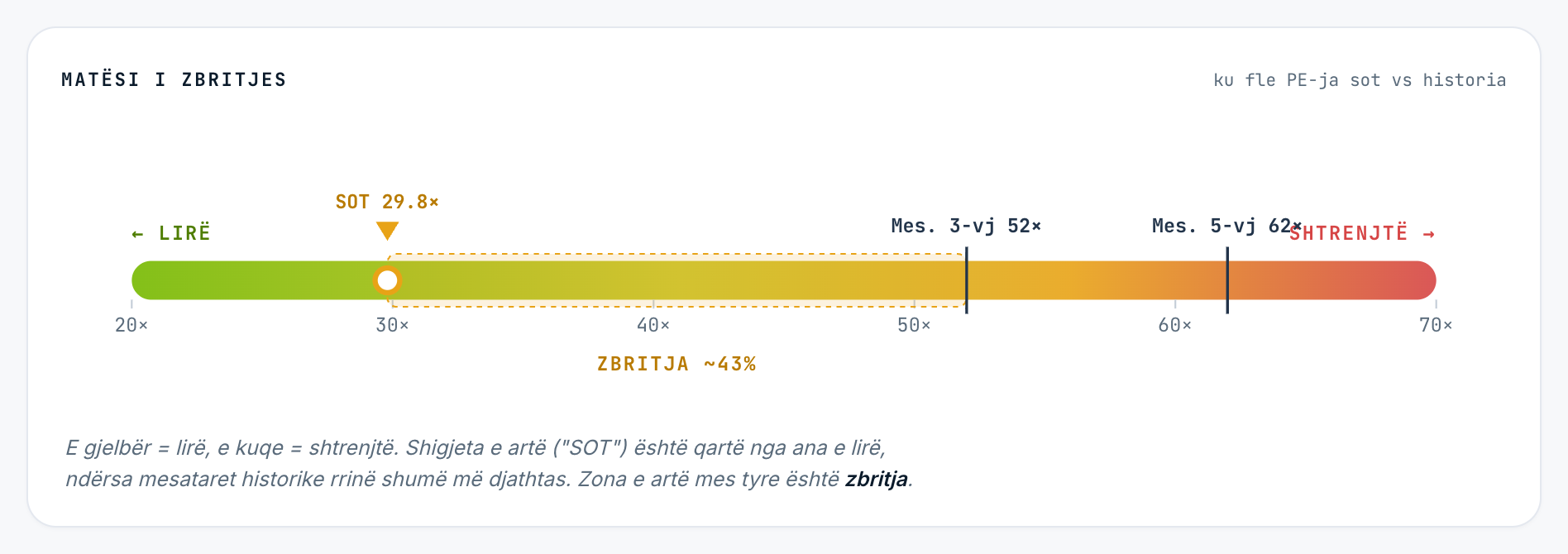

Tani vjen pjesa interesante. NVDA historikisht ka qenë aksion "i shtrenjtë" — për vite ka tregtuar me PE 40×, 50×, madje 60×+. Mesatarja e vet e 3 viteve të fundit është rreth 52×, ajo 5-vjeçare rreth 62×, dhe ajo 10-vjeçare rreth 54×. Sot? 29.8×.

Për ta parë me sy: ku ndodhet NVDA sot brenda "diapazonit" të vet të vlerësimit?

💡 Kryesorja. Me PE 29.8×, NVDA tregton rreth 43% nën mesataren e vet 3-vjeçare (52×) dhe rreth 50% nën atë 5-vjeçare (62×). E njëjta kompani, të njëjtat (ose më të mira) fitime — thjesht një etiketë çmimi shumë më e ulët sesa tregu ka qenë i gatshëm ta paguajë historikisht.

Po nëse shikojmë përpara, jo prapa?

PE-ja që pamë (29.8×) mbështetet te fitimet e 12 muajve që kaluan. Por investimi është për të ardhmen. Kur një kompani rritet kaq shpejt, fitimet e vitit që vjen janë shumë më të mëdha — pra e njëjta çmim ndaj fitimit të ardhshëm del edhe më e lirë.

Kjo quhet forward PE. Nëse marrim fitimin e pritur për FY2027 (~$9 për aksion), forward PE bie te ~21.8×. Nëse shkojmë te FY2028 (~$12.6), bie te ~15.5×. (Në bazë "non-GAAP", disa burime e nxjerrin edhe më ulët, ~19.6×.)

Dhe pastaj është PEG — PE-ja e ndarë me ritmin e rritjes. Rregull i thjeshtë: nën 1.0 shpesh konsiderohet "rritje me çmim të arsyeshëm". PEG-u i NVDA-s është rreth 0.4. Për një kompani që po rritet me dy shifra të larta, kjo është e pazakontë.

Me fjalë të thjeshta: sa më larg të shikosh, aq më e lirë duket NVDA — sepse fitimet po rriten më shpejt se çmimi. Pikërisht kjo është zemra e tezës "çmimi s'i ndoqi fitimet".

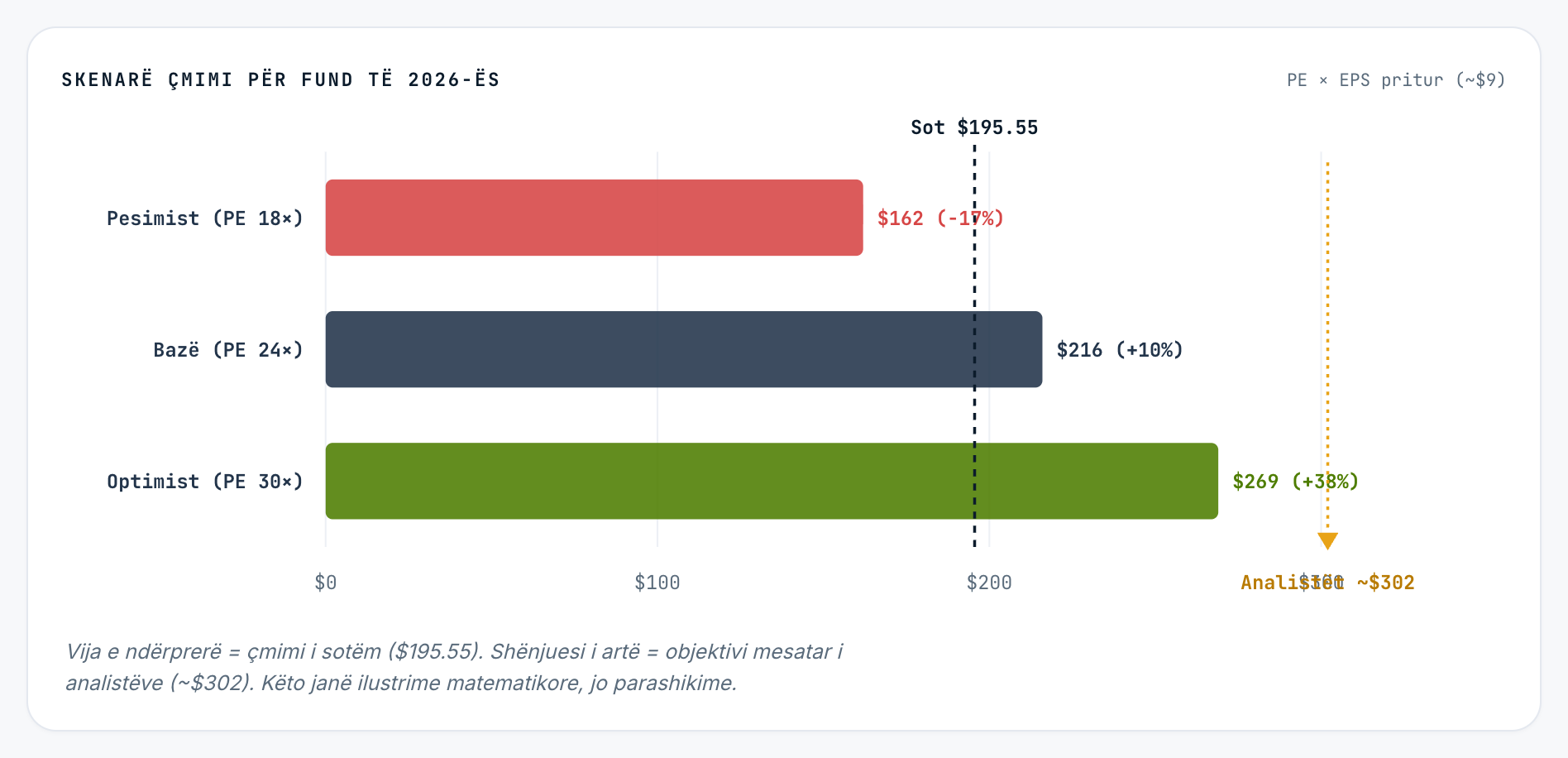

Ku mund të jetë NVDA në fund të vitit?

Askush s'e di të ardhmen — kush thotë se e di, gënjen. Por mund të ndërtojmë skenarë të thjeshtë. Formula: Çmim = PE × EPS. Marrim fitimin e pritur për FY2027 (~$9/aksion, numri që tregu do ta ketë "në dorë" deri në fund të vitit) dhe i vendosim tri shumëfishues të ndryshëm PE.

Pesimist · PE 18× → $162 (−17%)

Bazë · PE 24× → $216 (+10%)

Optimist · PE 30× → $269 (+38%)

Vër re diçka: edhe skenari pesimist (PE bie te 18×, frikë e madhe për IA-në) të çon te ~$162 — një rënie, po jo katastrofë, sepse fitimet e rritura e "mbrojnë" çmimin. Në anën tjetër, analistët (61 sish, vlerësim mesatar "Strong Buy") kanë objektiv mesatar rreth $302 (~+54%). Interesantja: edhe objektivi më i ulët mes tyre, ~$218, është ende mbi çmimin e sotëm.

Po rreziqet? (Sepse gjithmonë ka)

Do të ishte e pandershme ta shesim vetëm anën e bukur. Një PE i ulët mund të mbetet i ulët nëse tregu ka arsye të mos besojë. Ja çka duhet të kesh parasysh:

Lodhja e "AI trade"

Disa investitorë të njohur po bëhen skeptikë. Michael Burry (i "The Big Short") ka thënë publikisht se "fundi po afron" për valën e IA-së dhe ka vënë bast kundër aksioneve të kujtesës. Kur ndryshon humori i tregut ndaj IA-së, NVDA lëkundet e para.

Thashethemet për vonesa produkti

Doli një raport (SemiAnalysis) se sistemi i ri Kyber/Rubin Ultra mund të vonohej deri në 2028. NVIDIA e mohoi ashpër, duke thënë se "harta rrugore është e paprekur". Por vetëm thashethemi mjafton të lëkundë çmimin.

Ka mbetur pas kolegëve

Çudia e 2026-ës: pavarësisht se është #1, NVDA ka nënperformuar disa aksione të tjera gjysmëpërçuese këtë vit. Tregu po shpërndan paratë edhe te AMD, memoria, e të tjerë.

Rreziqe strukturore

Kontrolle eksporti drejt Kinës, varësia nga kapitalizimi i madh (capex) i pak klientëve gjigantë, konkurrenca, dhe një beta ~2.2 (dyfishi i luhatshmërisë së tregut). Kur bie tregu, NVDA bie më shumë.

Me fjalë të tjera: "e lirë" nuk do të thotë "pa rrezik". Do të thotë thjesht se, në raport me historinë e vet dhe me rritjen që pritet, çmimi sot duket më i arsyeshëm se zakonisht.

Pra, çka mbetet në fund?

Kemi një biznes të jashtëzakonshëm që po rritet me shpejtësi rekord, një shumëfishues vlerësimi (PE) që është ngushtuar dukshëm nën historinë e vet, dhe një grup analistësh që sheh hapësirë të madhe lart. Kombinim interesant.

Historia e vjetër ishte: "NVDA është fantastike, por shumë e shtrenjtë". Historia e sotme është më e nuancuar: e njëjta cilësi, por me një etiketë çmimi shumë më miqësore — sepse çmimi thjesht nuk i ka ndjekur fitimet gjatë muajve të fundit.

A do të thotë kjo "bli menjëherë"? Jo — kjo është vendim që e merr vetë, sipas planit, tolerancës ndaj rrezikut dhe horizontit tënd. Por si rast studimi për konceptin "kur fitimet ecin më shpejt se çmimi", NVDA sot është pothuajse tekstshkollor. Raporti tjetër tremujor (Q2 FY2027) pritet nga fundi i gushtit — aty do ta shohim nëse hendeku ngushtohet.

⚠ Shënim i rëndësishëm. Ky shkrim është vetëm për qëllime edukative dhe informuese — nuk është këshillë investimi, as ftesë për të blerë a shitur ndonjë letër me vlerë. Tregjet lëvizin, të dhënat vjetrohen shpejt, dhe çdo investim mbart rrezik, përfshirë humbjen e kapitalit. Fitimet e kaluara nuk garantojnë rezultate të ardhshme. Bëje gjithmonë hulumtimin tënd dhe, nëse ke nevojë, konsultohu me një këshilltar financiar të licencuar. Të dhënat në këtë analizë janë marrë më 6 korrik 2026 (burim: Financial Modeling Prep dhe të dhëna publike të tregut).